Je známý fakt, že v okrese Teplice je poměr bytů v osobním a družstevním vlastnictví značně nevyvážený. Ze statistických údajů ministerstva pro místní rozvoj z roku 2021 vyplývá, že z celkového počtu 22 111 bytů jich 37,5 % spadá do družstevního vlastnictví, a pouhých 5,5 % do vlastnictví osobního. Zbytek bytů je obecních a bez zjištěného vlastnictví.

V tomto článku jsme psali o rozdílech mezi jednotlivými typy vlastnictví. Dnes se tedy podíváme na to, jakými způsoby lze kupní ceny obou typů vlastnictví financovat prostřednictvím úvěru.

Nejčastěji vhodným způsobem financování kupní ceny bytu v osobním vlastnictví zůstává hypoteční úvěr, tedy úvěr se zástavou nemovitosti. Banky a stavební spořitelny, které hypoteční úvěry poskytují, nejprve posoudí bonitu klienta z pohledu příjmů, výdajů, bankovních a nebankovních registrů a životní situace.

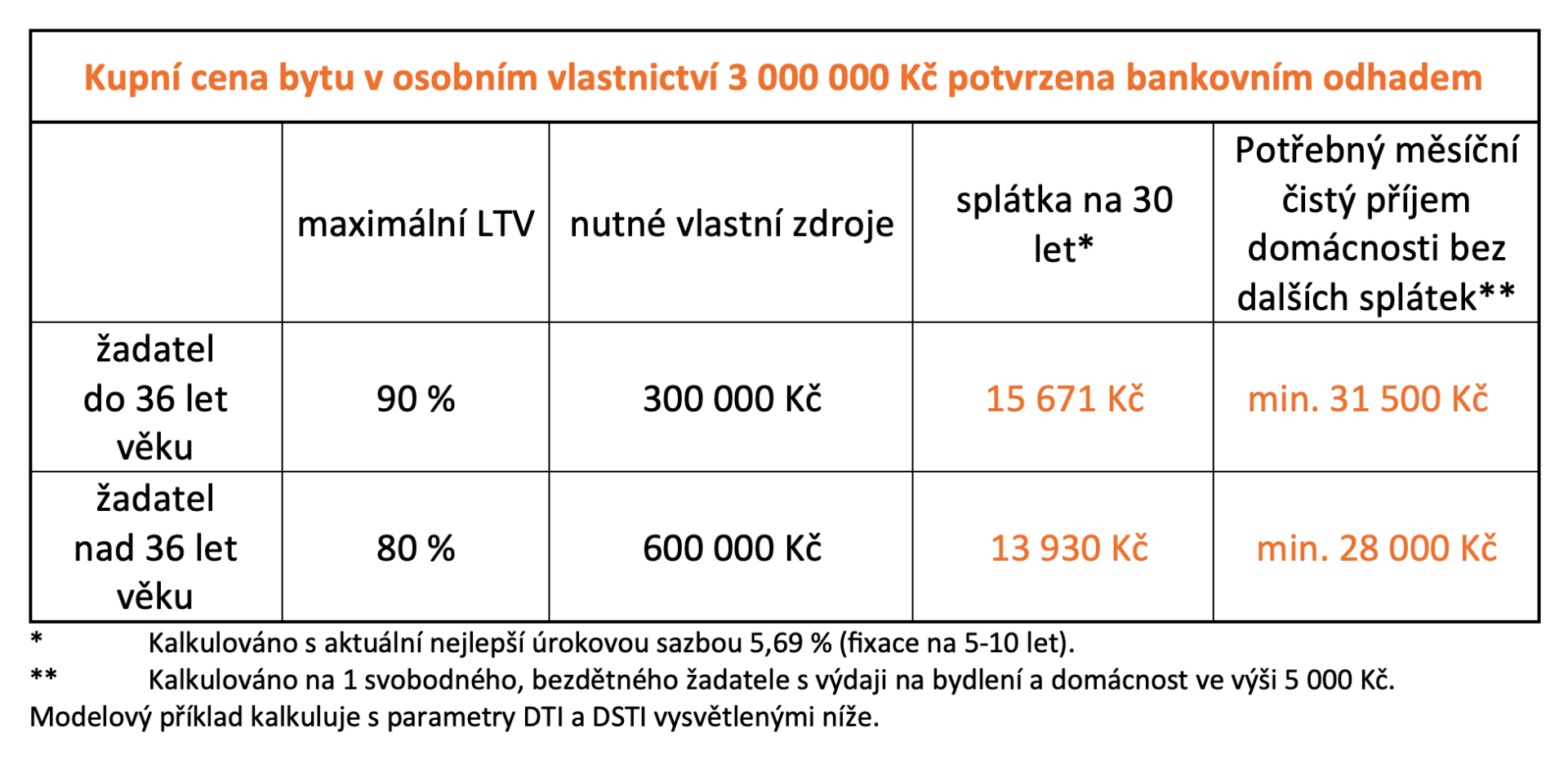

Následně prostřednictvím bankovního odhadce posoudí hodnotu zástavy a její způsobilost pro tento účel. Pokud jste v roce žádosti o hypoteční úvěr nedovršili věku 36 let, poskytne vám banka až 90 % LTV, tedy 90 % výsledné hodnoty zástavy. Žadatelům nad 36 let věku může banka poskytnout až 80 % LTV.

V současné chvíli doporučujeme nespoléhat se na to, že bankovní odhad potvrdí požadovanou kupní cenu nemovitosti. Mějte prosím na paměti, že částku nad rámec vypočteného LTV budete muset pokrýt z vlastních zdrojů, případně bude potřeba do zástavy banky vložit další nemovitost určenou k bydlení (např. byt rodičů).

Podívejte se na modelový příklad:

Pokud uvažujete nad koupí bytu v družstevním vlastnictví, mějte na paměti, že hypotečním úvěrem váš záměr nezafinancujete. Tedy, alespoň ne přímo.

Nikdy se nestanete majitelem bytové jednotky. Stanete se vlastníkem družstevních práv, které jsou spojeny s nájmem bytu, který jste si vyhlédli. Na listu vlastnictví i po převodu bytu, resp. po převodu družstevních práv k bytu, zůstane vlastníkem nemovitosti družstvo, od kterého svolení se zástavou nezískáte.

Financovat koupi družstevního bytu ale můžete dvěma způsoby:

Prvním způsobem je úvěr ze stavebního spoření. Pro kladné vyřízení žádosti nemusíte být nutně klientem stavební spořitelny (dále jen „SS“) několik let předem a pravidelně spořit. SS vám poskytne v první fázi překlenovací úvěr, a to až do výše 3,5 mil. Kč se splatností až 25 let, v závislosti na výběru a metodiky dané SS.

Druhým způsobem financování kupní ceny družstevního bytu je překvapivě hypoteční úvěr. Bance pouze poskytnete vhodnou jinou nemovitost v osobním vlastnictví ke zřízení zástavy. Může jí být rodinný dům, byt rodičů, stavební pozemek nebo dokonce, v některých případech, rekreační objekt, který bude splňovat kritéria banky (přiděleno č. ev., k celoročnímu užívání, připojení na vodu a elektřinu). Banka se v takovém případě opět bude řídit ukazatelem LTV vysvětleným výše.

Pro úplnost doplníme, že hypotečním úvěrem financovat družstevní byt lze (u některých bank) za podmínky, že jej bude možno do 1 roku od poskytnutí hypotečního úvěru převést do osobního vlastnictví. K poskytnutí úvěru budete potřebovat potvrzení příslušného družstva.

Při posuzování žádosti o jakýkoliv úvěr banky postupují do 30. 6. 2023 dle ukazatelů DTI a DSTI, tedy jednoduše řečeno – míry maximální zadluženosti vůči příjmům. Více se můžete dočíst zde.

| ČNB od 1. července 2023 zmírnila podmínky pro získání hypotéky, a to deaktivací ukazatele DSTI. Bankovní rada ČNB po svém zasedání potvrdila platnost zbylých ukazatelů, tedy LTV a DTI. Nadále tedy platí, že celkové zadlužení žadatele o hypotéku staršího 36 let nesmí překročit 8,5násobek jeho čistých ročních příjmů. U lidí pod 36 let je to 9,5násobek ročních čistých příjmů. |

Ať už zvažujete koupi jakékoliv formy vlastnictví, doporučujeme vám nejprve se obrátit na zkušeného finančního poradce, který s vámi projde vaše finanční možnosti. Pokud ve svém okolí nikoho takového neznáte, můžeme vám s klidným svědomím doporučit paní Ing. Hanu Wagnerovou, se kterou ke spokojenosti našich klientů spolupracujeme již několik let.

Máte k tomuto tématu otázku? Napište nám.